- 全部分类/

- 商业财经/

- 商业研究

扫码免费借阅

扫码免费借阅

目录

快速导航-

产业经济 | 创新集聚对中国式现代化产业体系建设的影响

产业经济 | 创新集聚对中国式现代化产业体系建设的影响

-

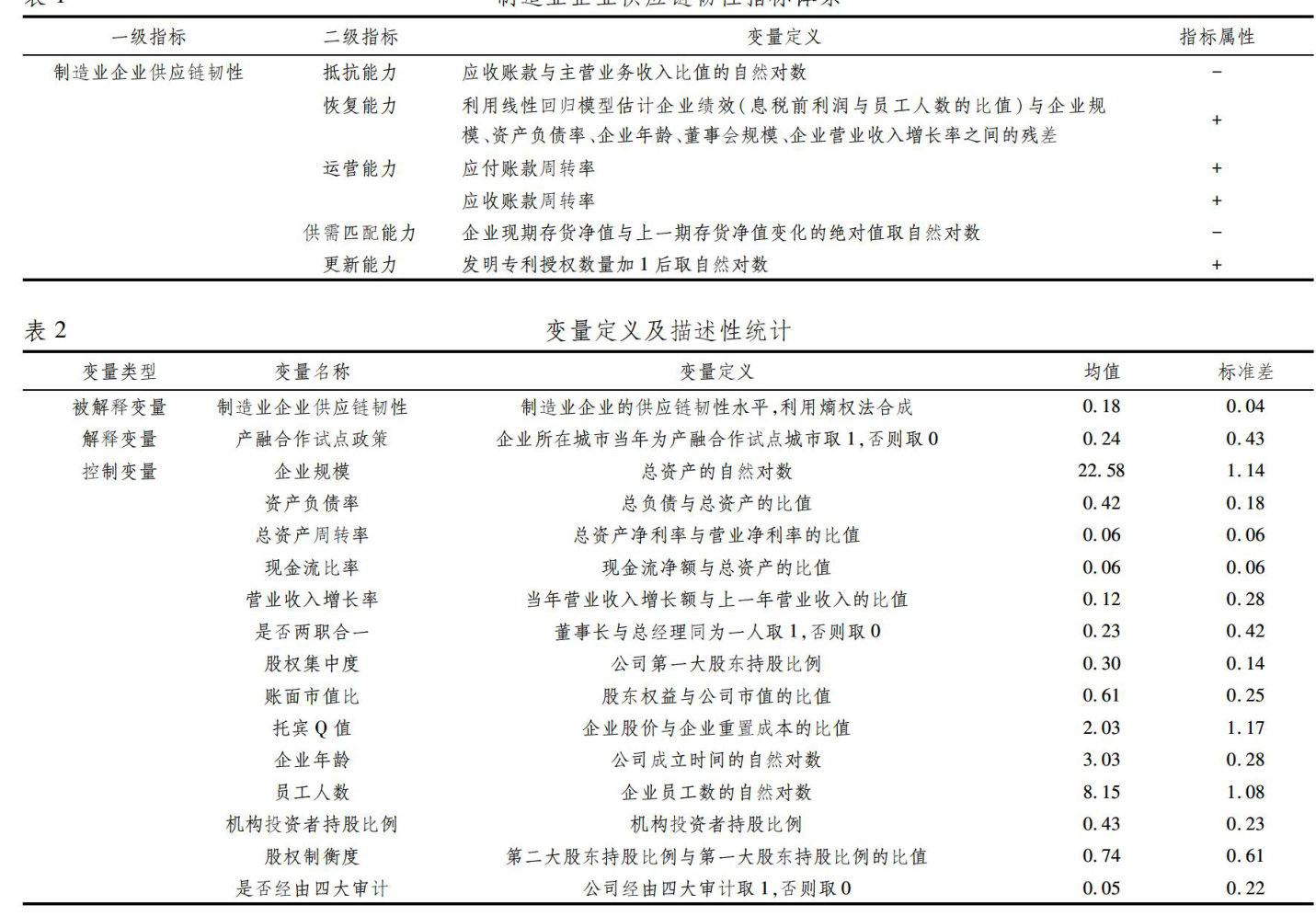

产业经济 | 产融合作试点政策对制造业企业供应链韧性的影响研究

产业经济 | 产融合作试点政策对制造业企业供应链韧性的影响研究

-

产业经济 | 数实融合对制造业出口“增量提质”的影响研究

产业经济 | 数实融合对制造业出口“增量提质”的影响研究

-

产业经济 | 数字产品进口、企业创新与出口竞争力

产业经济 | 数字产品进口、企业创新与出口竞争力

-

财税研究 | 从分权到统筹:分税制改革的治理逻辑演变与国内大循环的构建

财税研究 | 从分权到统筹:分税制改革的治理逻辑演变与国内大循环的构建

-

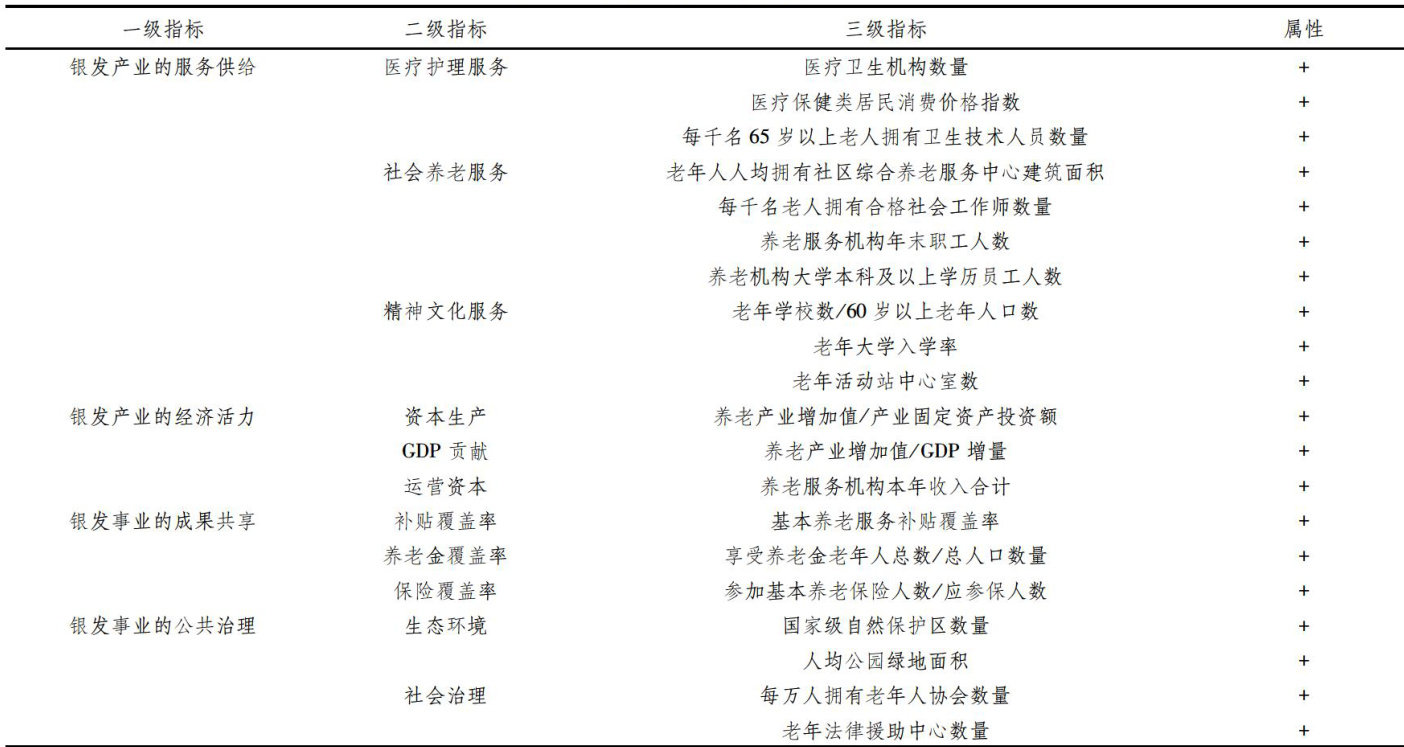

财税研究 | 财税金融政策驱动银发经济高质量发展:理论机制与实证检验

财税研究 | 财税金融政策驱动银发经济高质量发展:理论机制与实证检验

-

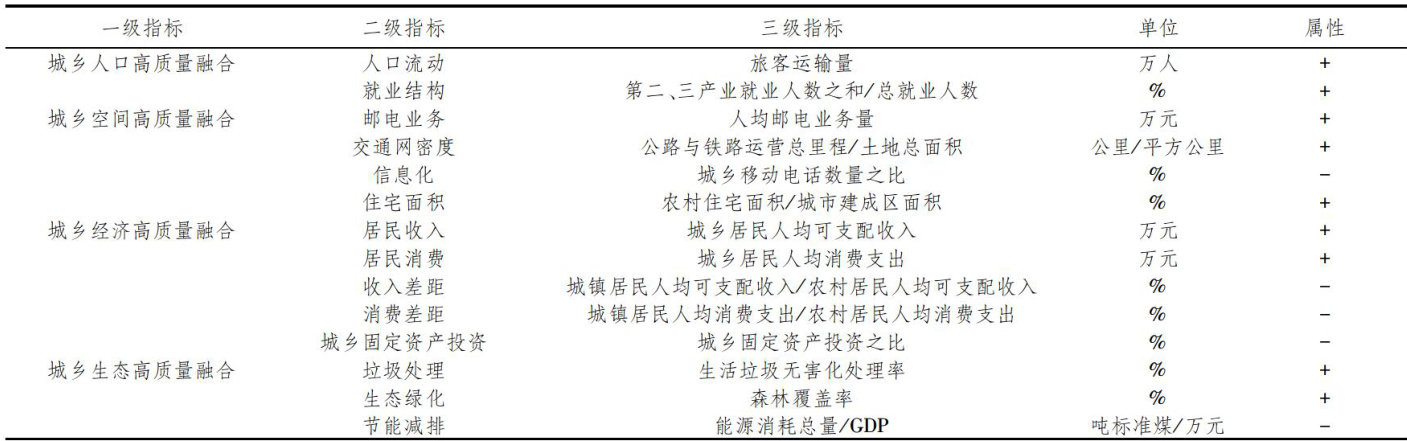

货币金融 | 金融科技创新与城乡高质量融合

货币金融 | 金融科技创新与城乡高质量融合

-

货币金融 | 数字普惠金融对银发经济高质量发展的影响研究

货币金融 | 数字普惠金融对银发经济高质量发展的影响研究

-

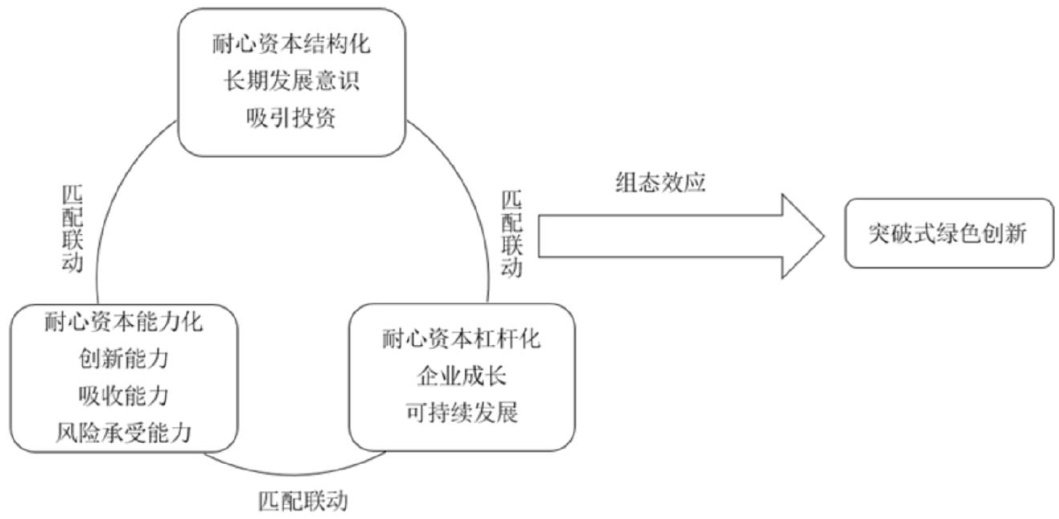

财经纵横 | 耐心资本赋能高新技术企业突破式绿色创新的组态路径分析

财经纵横 | 耐心资本赋能高新技术企业突破式绿色创新的组态路径分析

-

财经纵横 | 从环境规制到多元共治:环保费改税能遏制企业“漂绿”吗?

财经纵横 | 从环境规制到多元共治:环保费改税能遏制企业“漂绿”吗?

-

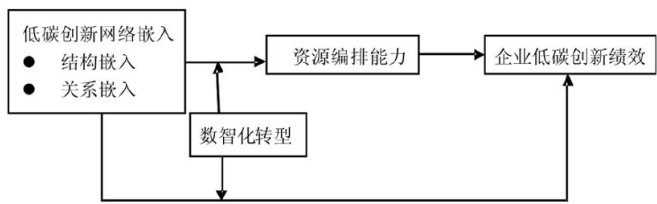

管理天地 | 资源编排视角下创新网络嵌入对低碳创新绩效的影响

管理天地 | 资源编排视角下创新网络嵌入对低碳创新绩效的影响

-

管理天地 | “逆向混改”对民营企业双元创新的影响研究

管理天地 | “逆向混改”对民营企业双元创新的影响研究

-

管理天地 | 服务贸易创新发展与企业ESG表现

管理天地 | 服务贸易创新发展与企业ESG表现

登录

登录