目录

快速导航-

本刊特稿 | 中国自主财务知识体系的构建

本刊特稿 | 中国自主财务知识体系的构建

-

本刊特稿 | 我国上市公司独立董事制度对高管薪酬机制的影响

本刊特稿 | 我国上市公司独立董事制度对高管薪酬机制的影响

-

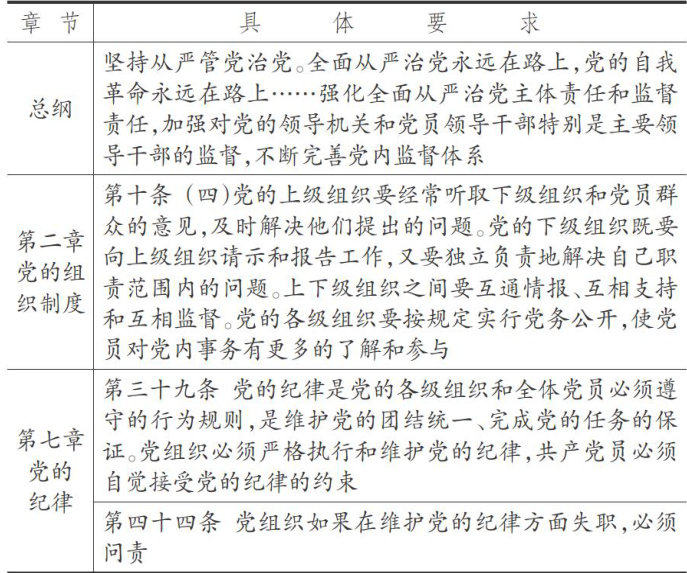

本刊特稿 | 坚持建立健全审计重大事项请示报告制度

本刊特稿 | 坚持建立健全审计重大事项请示报告制度

-

数智化研究 | “AI+教育"赋能高校会计教学范式数智化转型与实践路径研究

数智化研究 | “AI+教育"赋能高校会计教学范式数智化转型与实践路径研究

-

数智化研究 | 数实产业技术融合与企业资本成本

数智化研究 | 数实产业技术融合与企业资本成本

-

财会研究 | 数据资产与制造业企业供应链韧性

财会研究 | 数据资产与制造业企业供应链韧性

-

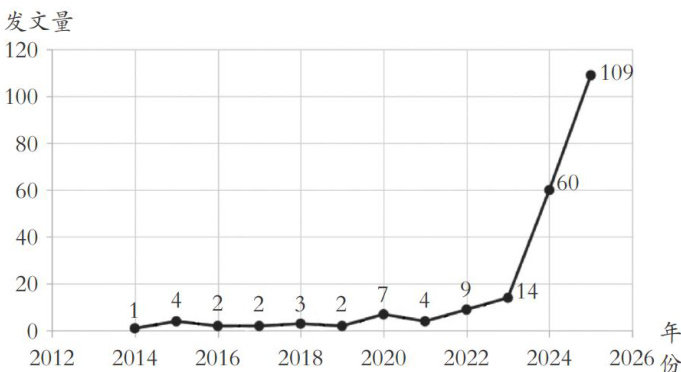

财会研究 | 我国企业供应链韧性研究热点与趋势分析

财会研究 | 我国企业供应链韧性研究热点与趋势分析

-

财会研究 | 董事会非正式层级与会计信息可比性

财会研究 | 董事会非正式层级与会计信息可比性

-

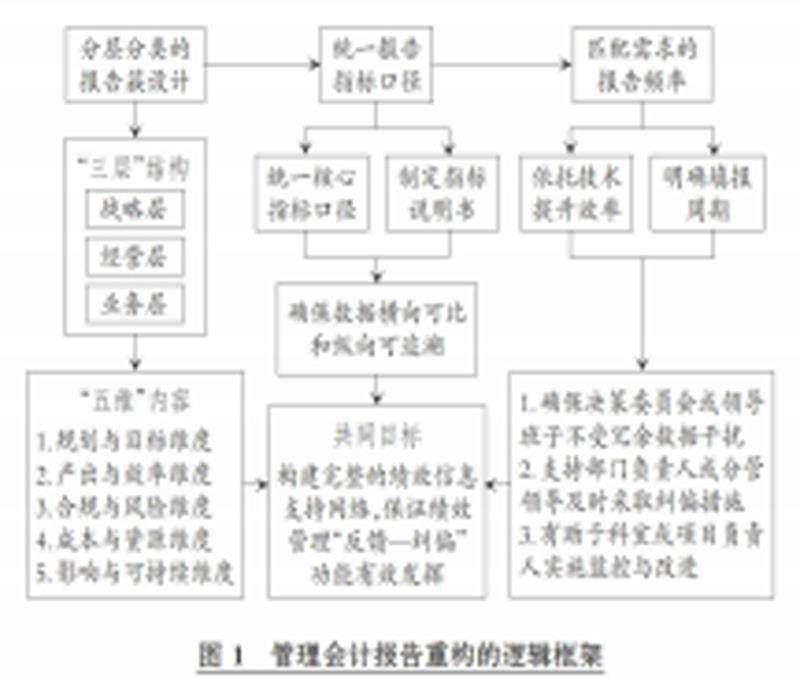

财会研究 | 预算绩效一体化语境下公共部门的管理会计报告重构

财会研究 | 预算绩效一体化语境下公共部门的管理会计报告重构

-

审计研究 | 国家审计赋能科技金融发展研究

审计研究 | 国家审计赋能科技金融发展研究

-

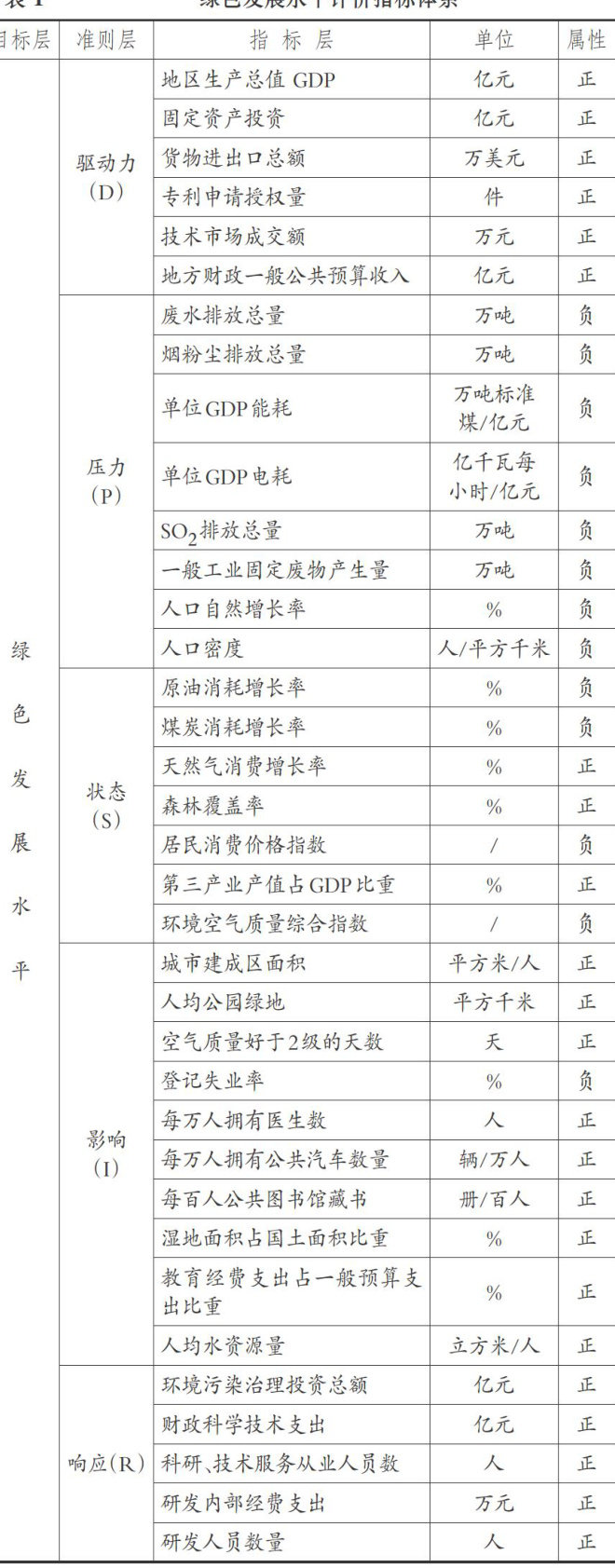

审计研究 | 国家审计能推动“一带一路”节点城市绿色发展吗

审计研究 | 国家审计能推动“一带一路”节点城市绿色发展吗

-

案例研究 | 商业银行数据资产:识别与入表方式

案例研究 | 商业银行数据资产:识别与入表方式

-

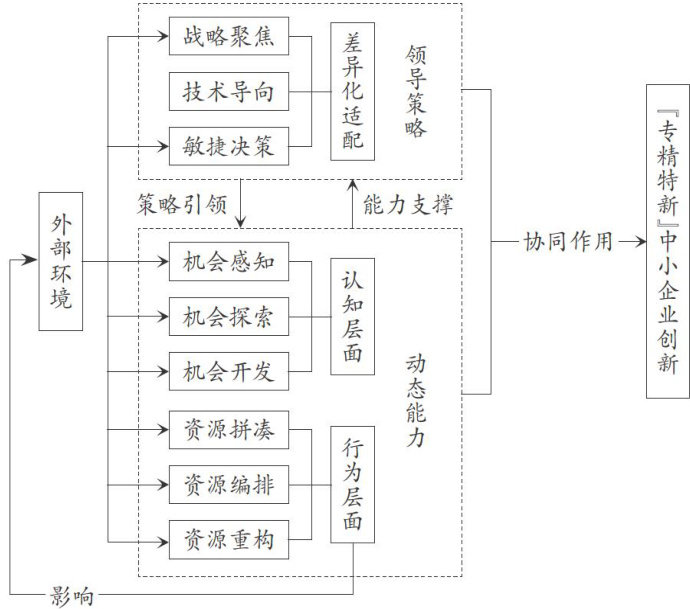

案例研究 | 领导策略、动态能力协同作用下“专精特新"中小企业创新路径分析

案例研究 | 领导策略、动态能力协同作用下“专精特新"中小企业创新路径分析

-

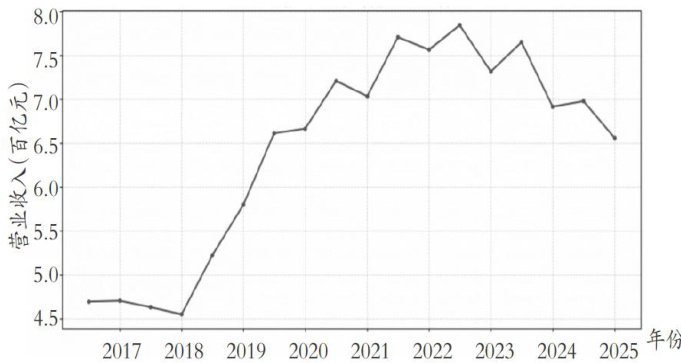

经管研究 | 供应链金融对智能制造企业信用风险的缓释效应

经管研究 | 供应链金融对智能制造企业信用风险的缓释效应

-

经管研究 | 绿色金融政策与污染企业退出

经管研究 | 绿色金融政策与污染企业退出

-

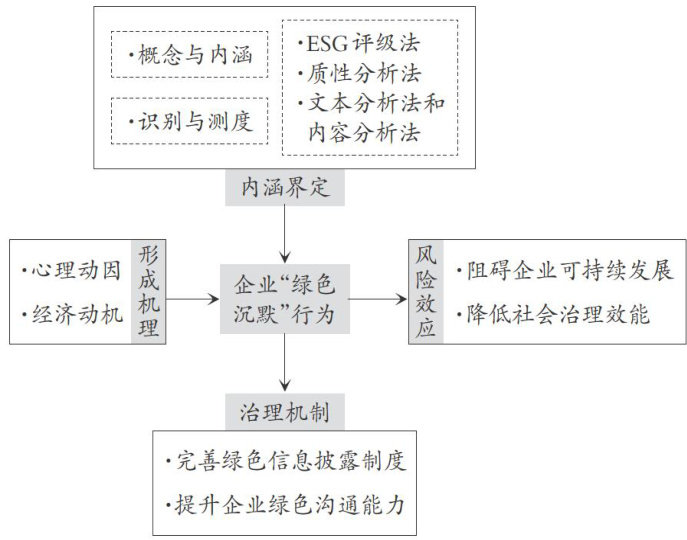

经管研究 | 企业“绿色沉默”行为研究评述与未来展望

经管研究 | 企业“绿色沉默”行为研究评述与未来展望

登录

登录