目录

快速导航-

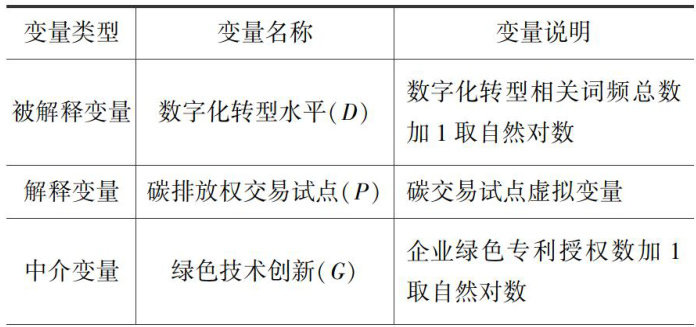

理论研究 | 碳排放权交易试点推动企业绿色数字化转型实证分析

理论研究 | 碳排放权交易试点推动企业绿色数字化转型实证分析

-

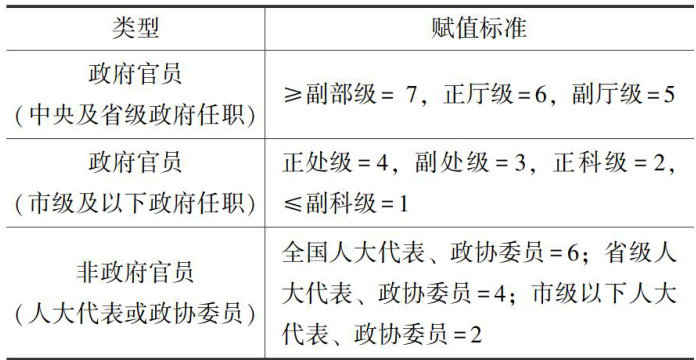

理论研究 | 高管政治关联、碳信息披露对企业价值的影响

理论研究 | 高管政治关联、碳信息披露对企业价值的影响

-

改革之窗 | 基于智慧财务的高校内控制度优化路径

改革之窗 | 基于智慧财务的高校内控制度优化路径

-

改革之窗 | 应用管理会计构建火电企业碳成本核算体系

改革之窗 | 应用管理会计构建火电企业碳成本核算体系

-

改革之窗 | 乡村振兴审计的现实困境与优化路径

改革之窗 | 乡村振兴审计的现实困境与优化路径

-

理财广场 | 财务管理视角下的生态林抚育项目管理

理财广场 | 财务管理视角下的生态林抚育项目管理

-

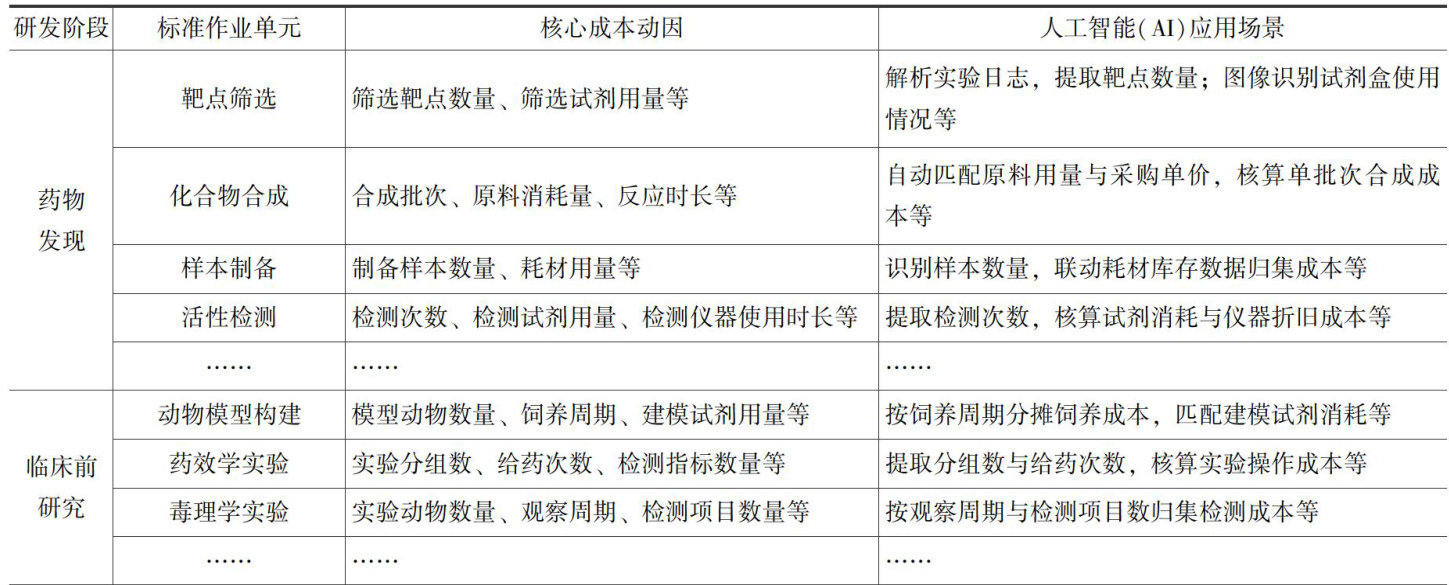

理财广场 | 基于人工智能的生物医药企业研发成本智能管控

理财广场 | 基于人工智能的生物医药企业研发成本智能管控

-

理财广场 | 企业劳动保护支出涉税处理与风险防控

理财广场 | 企业劳动保护支出涉税处理与风险防控

-

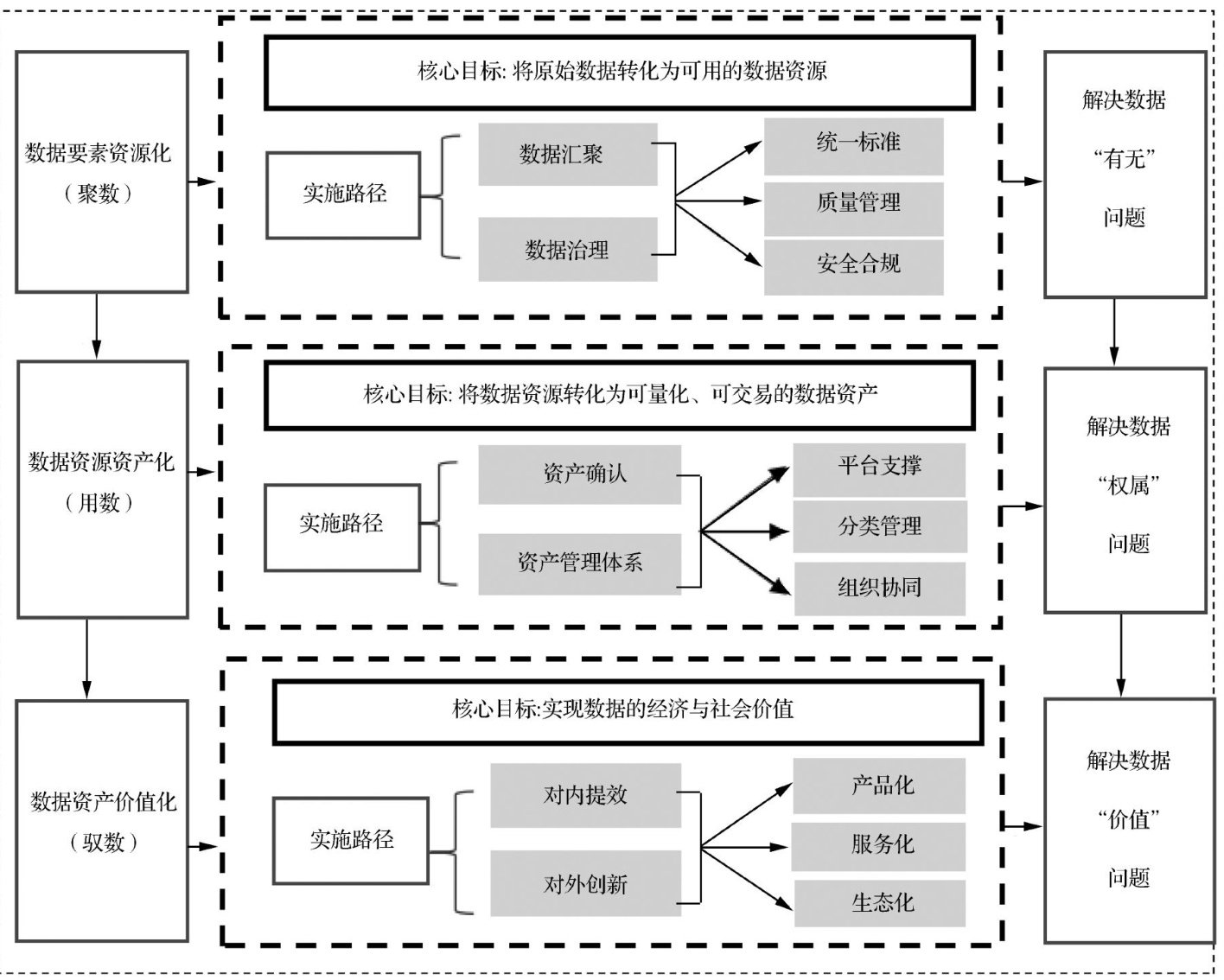

审计监督 | 数据资产人表的重大错报风险识别及审计对策

审计监督 | 数据资产人表的重大错报风险识别及审计对策

-

审计监督 | 区块链碳审计平台赋能绿色生产力的双重逻辑

审计监督 | 区块链碳审计平台赋能绿色生产力的双重逻辑

-

审计监督 | 国际财务造假案中的审计师民事责任及其借鉴

审计监督 | 国际财务造假案中的审计师民事责任及其借鉴

登录

登录